Il problema del cambiamento climatico è oggi argomento di discussione comune sia dei players istituzionali che di qualsiasi cittadino. Ciò che spesso sfugge nelle analisi del problema è, però, l’impossibilità di gestirlo a livello “locale”, intendendo a tale livello anche quello più esteso di uno Stato o insieme di Stati quale può essere l’Unione Europea.

E proprio in merito a questa riflessione sorge il quesito che vorremmo approfondire oggi, ovvero come i meccanismi doganali possano essere utilizzati ai fini della decarbonizzazione. Come accennavamo in precedenza, il solo impegno della UE nella lotta al cambiamento climatico mediante applicazione di norme restrittive sui processi che determinano una forte emissione di carbonio non è sufficiente; ciò in quanto si corre il rischio della cd. “rilocalizzazione delle emissioni di carbonio”, ovvero della dislocazione della produzione in aree geografiche con politiche meno restrittive dal punto di vista ambientale accompagnate da importazioni da Paesi extraUE ove non sono previsti i controlli rigorosi applicati invece nel contesto europeo.

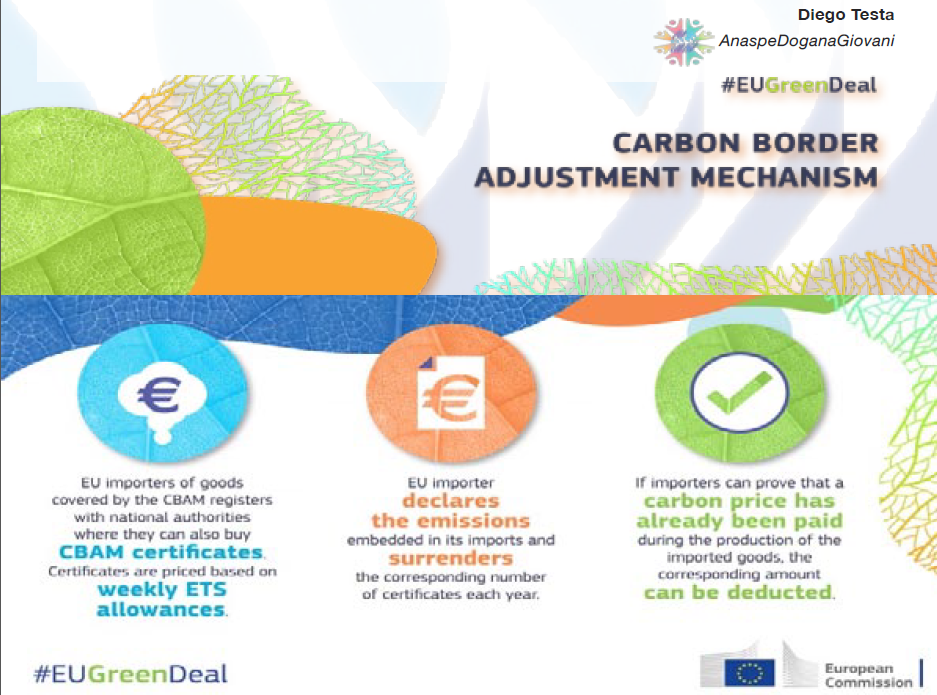

Dalla necessità di evitare tali pratiche distorsive, e in qualche maniera elusive, degli obblighi in materia di decarbonizzazione nasce lo strumento del meccanismo di adeguamento del carbonio alle frontiere (CBAM) – Regolamento (UE) 2023/956, con l’obiettivo di stabilire un prezzo equo sul carbonio emesso durante la produzione di beni ad alta intensità di carbonio che entrano nell’UE e per incoraggiare una produzione industriale più pulita nei paesi terzi. Tale meccanismo prevede il pagamento di un prezzo per le emissioni di carbonio generate nella produzione di determinati beni che vengono importati nell’UE, assicurando che lo stesso sia equivalente al prezzo del carbonio della produzione interna, scoraggiando di fatto la produzione incontrollata in Paesi meno attenti alle problematiche ambientali e che potrebbero compromettere gli obiettivi climatici del pacchetto normativo “Fit for 55%” (“Pronti per il 55%”), il quale prevede la riduzione delle emissioni di gas serra, almeno del 55%, entro il 2030.

Considerata la portata della regolamentazione, è stata prevista una progressiva applicazione che sarà avviata nella sua fase transitoria a partire dal 1º ottobre 2023 per i prodotti la cui produzione è ad alta intensità di carbonio e presenta il rischio più elevato di rilocalizzazione delle emissioni di carbonio quali cemento, ferro e acciaio, alluminio, fertilizzanti, elettricità e idrogeno. Il ricorso alla fase transitoria si rende necessario per raccogliere i dati e perfezionare la metodologia di applicazione, garantendo una transizione graduale e allineata alle esigenze di tutte le parti interessate fino alla definitiva entrata in vigore prevista per il 1º gennaio 2026.

La Commissione Europea, nell’ottica di coinvolgimento di tutti gli stakeholders nella definizione del processo, ha pubblicato un inviato a presentare i propri feedback sulla bozza del Regolamento di Esecuzione che conterrà le indicazioni applicative del Regolamento CBAM, quali gli obblighi di comunicazione e le metodologie di calcolo. Chiunque potrà fornire il proprio contributo mediante l’apposita sezione presente al link https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/13873-The-reporting-obligations-during-the-transitional-period-of-the-carbon-border-adjustment-mechanism_en.

Ancora una volta possiamo constatare come la materia doganale non si limiti solo alla riscossione dei tributi ma abbracci, spesso in sordina e lontano dai riflettori, tutti i campi che impattano sulla vita e la salute delle persone. La compliance doganale delle società gioca quindi un ruolo fondamentale, atteso che il rispetto degli obblighi doganali non riverbera solo sotto l’aspetto tributario ma si riflette anche sugli aspetti della salute umana e, allargando un po’ la visuale, della salute del pianeta.