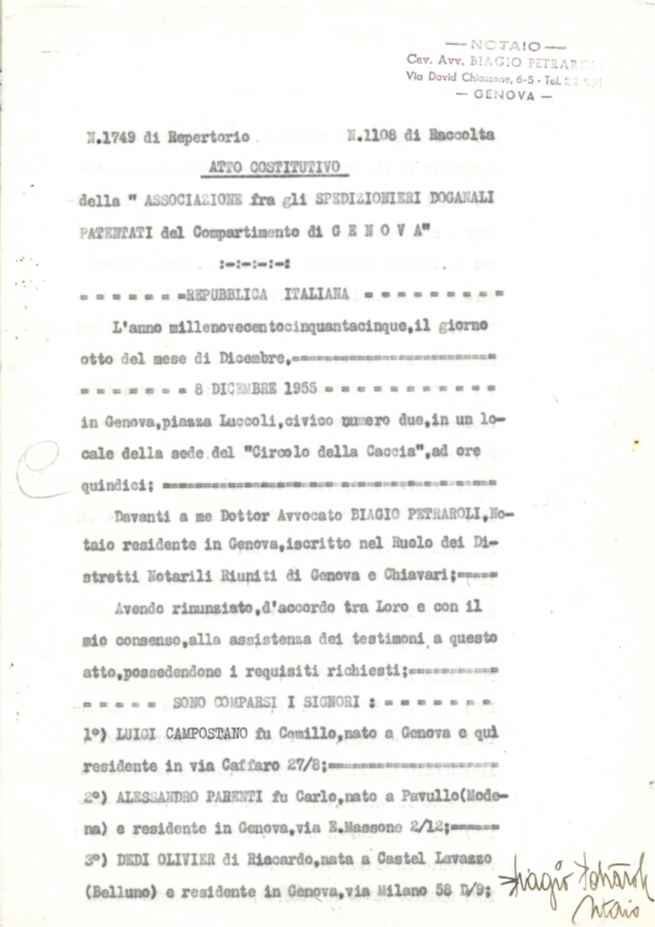

L’8 dicembre 1955 si costituiva a Genova l’Associazione fra gli Spedizionieri Doganali Patentati del Compartimento di Genova che prevedeva le Sezioni ubicate presso le città sedi delle Direzioni delle Circoscrizioni Doganali di: Genova – La Spezia – Savona – Imperia – Ventimiglia – Livorno.

Il 5 aprile 1956 veniva costituita la nostra Associazione come “Associazione Spedizionieri Doganali del Compartimento di Genova – Sezione di Savona” e la prima assemblea si è tenuta presso i locali dell’Ente Portuale Savona – Piemonte, divenuto in seguito Ente Autonomo del Porto di Savona poi Autorità Portuale di Savona ed ora Autorità di Sistema Portuale del Mar Ligure Occidentale.

A seguito di trasformazioni a livello Associativo, sia nazionale che regionale, abbiamo valutato l’opportunità di un’Associazione tra gli Spedizionieri Doganali operanti a Savona e ad Imperia, come, di fatto, già esiste fra gli Agenti Marittimi e gli Spedizionieri (vedi ISOMAR) e, d’iniziativa di alcuni colleghi di Savona, in data 9 gennaio 2005 si è provveduto alla costituzione di una nuova Associazione denominata “ASSOCIAZIONE SPEDIZIONIERI DOGANALI – DOGANALISTI DELLA RIVIERA DI PONENTE (SAVONA – IMPERIA)” anche indicata con l’acronimo “A.SPE.DO.RI.”. Per meglio comprendere chi sono gli Spedizionieri Doganali è bene tracciare una breve cronistoria della nostra Categoria e della relativa Legge professionale Per la prima volta, nelle legislazioni doganali che conosciamo, il Regio Decreto 14 gennaio 1864 indicava in “spedizionieri” coloro che potevano esercitare liberamente, sotto la responsabilità propria e del proprio mandante, la rappresentanza in dogana. Lo stesso Decreto dava facoltà ai Direttori delle Gabelle di non ammettere all’esercizio di tale professione coloro che non meritavano la loro fiducia. Già dall’inizio quindi, la “fiducia” fu il requisito principale richiesto dall’amministrazione per poter esercitare la professione di spedizioniere doganale. Gli attuali traguardi iniziano con due eventi molto importanti:

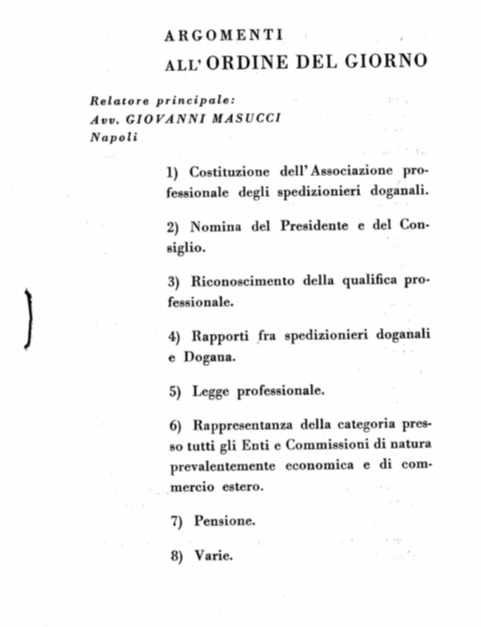

il 1° Congresso Nazionale di Trieste del 30 settembre 1955, al termine del quale viene deliberata la costituzione dell’Associazione Nazionale e del Comitato Promotore al quale era stato demandato il compito di redigere la bozza di Statuto sociale. Relatore principale al Convegno era l’Avv. Giovanni Masucci di Napoli ed oggi abbiamo tra noi il Figlio Avv. Umberto Masucci – Presidente Nazionale de The International Propeller Clubs

la costituzione della Associazione Nazionale avvenuta a Roma il 18 marzo 1956. Fra i sottoscrittori dello Statuto della Associazione Nazionale, avvenuto a Roma il 18 marzo 1956, vi era, oltre ad Alessandro Parenti e Luigi Campostano, anche la Signora Margherita Rampazzo di Savona.L’Associazione Nazionale è stata sostituita, in data 28 giugno 1959, dall’ANASPED – Federazione Nazionale Spedizionieri Doganali, ottenendo il 29 aprile1963, con Decreto del Presidente della Repubblica, n° 904, il riconoscimento come “personalità giuridica”.I primi passi per arrivare al riconoscimento professionale hanno inizio alla fine degli anni ’40 da parte del Collega Italo Bernabei di Milano. Furono dieci anni d’incessante impegno che, fra crisi di Governo e scioglimento delle Camere, sembravano vanificare le nostre attese. Ma finalmente, con l’unanimità dei gruppi politici, il Parlamento ha approvato la tanta attesa Legge Professionale, datata 22 dicembre 1960, n° 1612, che veniva pubblicata sulla G.U. n° 4 del 5 gennaio 1961, con la quale avviene il riconoscimento giuridico della professione e l’istituzione dell’albo professionale, e l’art. 1 della legge recita:“L’attività degli spedizionieri doganali accreditati presso le dogane della Repubblica a norma della legislazione vigente viene, a tutti gli effetti giuridici, riconosciuta quale professione qualificata avente per oggetto le materie: fiscali, merceologica, valutaria, e quant’altro si riferisce al campo doganale.”Nel tempo diverse Leggi hanno per oggetto la nostra attività e precisamente

l’emanazione della Legge 6.2.1992, n. 66 con la quale, all’art. 7 comma 1-sexies, 1-septies e 1-octies abilita gli spedizionieri doganali a svolgere ulteriori nuovi compiti e costituire i CAD – Centri di Assistenza Doganale

l’emanazione della Legge 25 luglio 2000, n. 213, con la quale vengono ampliati i compiti degli spedizionieri doganali e precisamente:

con l’art. 1 abilita

alla rappresentanza dinanzi agli uffici dell’Amministrazione finanziaria

a svolgere altresì i compiti che lo Stato, le Regioni, le Province, i Comuni e gli Enti locali, per effetto di norme nazionali o comunitarie, possono affidare a privati;

con l’art. 2 abilita ad asseverare i dati contenuti nelle dichiarazioni da presentare agli uffici finanziari

con l’art. 9 stabilisce che gli spedizionieri doganali iscritti all’albo, quali esperti delle materie e negli adempimenti connessi con gli scambi internazionali, sono anche definiti “doganalisti”

Purtroppo, parte di quanto previsto dagli artt. 1 e 2 non hanno mai avuto pratica attuazione.

Una delle tante conquiste della nostra Categoria è partita proprio da un’iniziativa avviata da Savona: con l’inserimento di un emendamento presentato dal Sen. Urbani e recepito nella Legge 13.2.1987, n. 26, che all’art. 20 ha previsto la rappresentanza degli spedizionieri doganali – non dipendenti dalle imprese di spedizione – nei Consigli di Amministrazione degli Enti Portuali.Questa nostra rappresentanza purtroppo è stata “cancellata” nella riforma portuale disposta con la Legge 28.1.1994, n. 84, che ha istituito le Autorità Portuali.

Con un recente intervento di prassi (Circ. 28/2025, di seguito Circolare), l’Agenzia delle Dogane e Monopoli (Adm, nel seguito) è ritornata, fornendo nuove istruzioni operative, sulla procedura di reintroduzione in franchigia di beni precedentemente esportati. In particolare, la Circolare affronta la procedura semplificata di gestione del regime in analisi. La disciplina della reintroduzione in franchigia…

Convegni, iniziative internazionali, un nuovo codice all’orizzonte e molto altro ancora “…L’ultima istantanea, per concludere, è una polaroid. Lo scatto è recente, l’abbiamo inserito da poco nel nostro album. Ritrae il nostro bel gruppo giovani, ora parte integrante del nuovo statuto di Anasped. Le sue tonalità stanno affiorando e sarà bellissimo poterne apprezzare presto i…

Analisi normativa e prospettive operative Il 17 maggio 2023, la Commissione europea ha presentato la proposta di riforma dell’attuale Codice Doganale dell’Unione (UCC). Dopo la prima e unica lettura del Parlamento europeo, il testo adottato è stato pubblicato il 13 marzo 2024. Con procedura legislativa ordinaria (C/2025/1035), il Parlamento europeo ha adottato la propria posizione…

Nuove regole, garanzie procedimentali e poteri dell’Amministrazione dopo il D.Lgs. 141/2024 Con l’introduzione del D.Lgs. 141/2024, recante le Disposizioni nazionali complementari al Codice doganale dell’Unione (DNC), è stata riformata la disciplina dei controlli doganali, precedentemente contenuta nel Testo unico delle leggi doganali (TULD). La riforma ha inciso su tutte le tipologie di controlli, ossia i…

Semplificazioni (e un’incognita)nel countdown verso il periodo definitivo Ottobre 2025. A due anni di distanza dalla prima applicazione del regolamento UE 2023/956, istitutivo del meccanismo di adeguamento del carbonio alle frontiere (CBAM), Parlamento europeo e Consiglio firmano il “sì” alle semplificazioni proposte dalla Commissione nel pacchetto Omnibus di fine febbraio 2025. Il regolamento UE 2025/2083…

Il decreto legislativo 43/2025, adottato in osservanza dei principi e criteri direttivi fissati dalla legge delega 111/2023, interviene in un sistema – quello delle accise – che, seppure interessato negli ultimi anni da diversi adeguamenti specialmente nell’ambito della digitalizzazione, manteneva alcuni capisaldi storici che sembravano poter resistere a tutti i processi di innovazione che man…